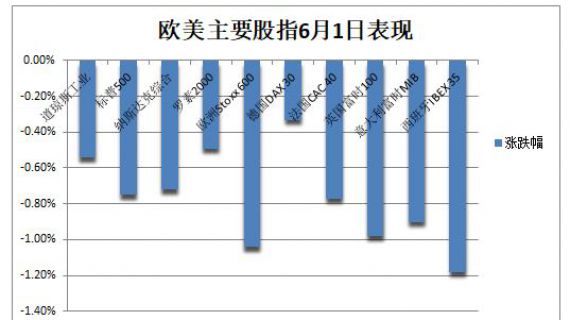

周二股市全线下跌,创业板一度跌超3%,国债期货午后大跌,T主力合约收跌0.11%,在季初资金面宽松的情况下,债市表现较为疲弱,T/TF国债期货持仓量均创历史新高,虽然资金利率重回平稳,但长端利率已经震荡两周,多空分歧很大,市场在担心什么?

周二股市全线下跌,创业板一度跌超3%,国债期货午后大跌,T主力合约收跌0.11%,在季初资金面宽松的情况下,债市表现较为疲弱,T/TF国债期货持仓量均创历史新高,虽然资金利率重回平稳,但长端利率已经震荡两周,多空分歧很大,市场在担心什么?

自央行开启对冲操作以来,银行间利率大幅下行,DR、GC利率均处于相对低位,资金面较6月明显更加宽松,但近两周一级招标情绪并不高,部分证金债甚至出现一级招标与二级价格持平的情况,一级配置情绪偏弱,二级市场情绪也不高,5Y/10Y国债利率分别下行0bp/1bp。

近两周债市增量信息并不多,虽然资金面维持平稳,但市场并不买账,短期的稳定并不足以让市场完全相信资金宽松的可持续性,主流机构对地方债供给的担忧始终无法抹去。

下一阶段,对资金面的不确定性扰动明显增多。此前两周利率债发行“真空期”叠加央行维稳,市场对资金面的分歧并不大,但随着新的发行高峰到来,供给压力加大已经很确定,叠加7月中旬缴税、缴准,15日还有4000亿MLF到期,到期量是6月的2倍,市场对7月中旬以后资金面的继续维持平稳缺乏信心。

我们不妨回顾下,历史上是否存在单纯因为供给而导致的持续调整,供给利空能否压过基本面利好,能成为制约利率下行的主要矛盾。

我们统计了2018年以来42个月国债和地方债的净融资的情况,月均净融资额4868亿元,供给高于均值的月份合计16个月,发行高峰期集中在历年5-9月。但通过梳理发现,历次供给高峰并未对利率构成明显制约,2Y/5Y/10Y国债利率仅在2018年8-9月、2020年5月、2020年8-9月三个阶段出现了明显调整,其他绝大多数时间并未形成拖累。

进一步来看,2020年5月和8-9月两个阶段利率持续调整,核心矛盾是货币政策的边际收紧,供给只是时点性冲击,而2018年7-9月,从利率债净融资量(8546亿、9265亿、7602亿)和发行节奏来看,与2021年7-9月的情况确实有相似之处。

2018年7月,以央行指导商业银行配置中低等级信用债、资管新规强调不搞“一刀切”为起点,打开了市场对宽信用的想象空间,7月20日国债期货暴跌0.81%。随后7月23日国常会定调“财政政策要更加积极”,地方债供给集中放量,但市场预期“疏通传导机制”将在一段时间内降低货币继续宽松的可能性,利率反而有所反弹。

随着7月底体感流动性却进一步放宽,远期的宽信用让位于宽松的资金面,利率再度下行逼近前低,直至出现政策利率与市场利率的“倒挂”,随后8月初传出央行进行了正回购,专项债供给开始放量,利率才进入加速上行阶段,2018年7月18日至9月18日,10Y国开债利率调整持续45个交易日,累计上行18bp。

我们并不否认地方债供给对利率的扰动,但需要看到的是,在2018年的这一波调整中,专项债放量并非主要矛盾,或者说不是唯一矛盾,宽信用、高通胀、央行紧缩预期等多重利空共振,共同制约了利率下行。

落脚当下,2021Q3已经披露的地方债发行规模约2万亿元,其中7月/8月/9月已披露的新增专项债分别为3842亿/6327亿/3826亿,假设每月新增国债3500亿,7-9月国债和专项债合计净融资分别为8000亿/10000亿/7500亿,与2018年7-9月规模节奏大致相当。

但是,除了供给压力外,当前的金融周期、央行的态度、市场对通胀预期都与2018年截然不同。2018年7-9月对应的是宽信用预期发酵、通胀预期上行、传言央行正回购,而当下情况是紧信用周期还在持续、通胀最危险的时候已经过去、央行表态维持流动性合理充裕不是一句空话。

即便OPEC+对石油增产意见并未达成统一,油价再次站上77美元,但市场对通胀并未产生新的预期,恰恰是这个众人皆知的风险,反而在未来一段时间难以进一步超预期,预期反向修反而会成为支撑国内债市继续上涨的增量利好。

现在市场处于年内多空分歧最大的时候,但我们认为利率进一步上行的空间并不大。在《本轮债券熊市利率顶在哪儿》中,我们曾将本轮债熊10年国债利率顶部从3.50%下修到3.30%,经过上一个阶段的止盈和调整,目前有仓位的机构并不占多数,而对于没有仓位或有仓位且看多的机构,每一次利率的调整反而是重新上车或加仓的好机会。

即便短期内利率可能维持区间震荡,供给隐忧挥之不去,但春节后利率下行的趋势并没有因为5-6月地方债供给提速而反转,我们看好利率下行的底层逻辑仍然牢靠,在利率上行空间有限、市场多空分歧加大的情况下,我们建议投资者提高对阶段性波动的容忍度,先确保仓位和票息收益,年内10年国债下行到2.8%-3.0%可能性仍然很大。

【免责声明】本站资讯及文章收集,整理于网络用于自身学习以提升产品设计及测试而用,是广泛收集的随机性文章,所有文章内信息的真实性、可靠性、准确性本站不做任何保证,所有文章内信息与本站无关,也不对外展示,不要轻信被抓取文章内的信息,一定要严格核对正确的官方信息。

Copyright2007-2021 引领外汇网版权所有

渝ICP备15002908号-6

渝公网安备 50019002502264号

渝公网安备 50019002502264号

3

3

4

4

5

5

6

6

7

7

8

8

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户