短期回调不改中期向好趋势

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

核心看点:

1、处于半导体产业链上游的设备厂商,明显受益于此轮半导体超级周期——市场规模持续膨胀、新增订单堆积、营收快速增长,而当前缺芯依旧,代工厂晶圆产能尚未大规模落地,半导体设备需求保持强劲,预计22年全球晶圆厂设备支出将扩大至1140亿美元;

2、作为全球第四大半导体制造设备和服务供应商,Lam采取自主研发+战略并购的路线来打造护城河,同时展开全球扩张的市场战略布局,在半导体超级周期的加持下,Lam营收连续六个季度创新高,实现V型反转;

3、由于同样应用等离子体技术,刻蚀和薄膜沉积工艺存在一些技术交集,刻蚀设备和薄膜沉积也多出自同一批厂商,因此,Lam、AMAT和TEL三大巨头在刻蚀和薄膜沉积设备领域均具备垄断地位;

4、Lam在刻蚀领域占据主导地位:16年推出的Flex™ 系统,提供业界首创的电介质 ALE 生产工艺并已应用于量产,实现了原子层级别的可变控制性和业内最高选择比,19年推出的 KIYO 设备通过自我维护设备实现了创纪录的生产力,达到了 365 天无需维护清洁操作、一年不间断生产的里程碑,创下刻蚀生产率的新行业基准;

5、在薄膜沉积领域,Lam掌握着最先进的ALD技术,能够提供多种前沿产品。其中,与传统 CVD 的钨填充相比,ALTUS MaxE 系列采用的业界首款低氟钨(LFW)ALD 工艺,可使检测到的氟减少100 倍、内应力降低 10 倍、薄膜电阻率降低 30%,这一技术已连续领先行业 15 年,且被视作钨原子层沉积的行业标杆;

6、Lam绝大部分的营收源于存储领域,受内存价格影响较大,而受益于智能手机、服务器的更新换代,DRAM、NAND密度得到提升,加上电动汽车ADAS的加速采用,以及DDR5的推广应用,市场对DRAM、NAND的需求将进一步提升。同时,美光也预计22年NAND需求将增长30%,DRAM需求将保持中高双位数增长;

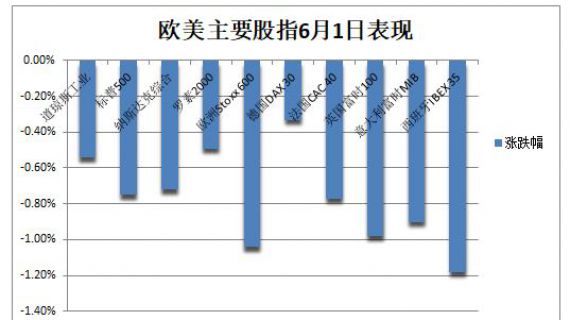

7、在马太效应下,拉姆研究将继续保持在刻蚀和薄膜沉积领域的垄断地位,同时,公司22年营收将持续受益于全球半导体设备投资额的扩张以及DRAM、NAND需求的提升。尽管近期受加息预期、通胀、反垄断及疫情等宏观因素影响,半导体设备板块跟随大盘调整,但短期回调不改中期向好趋势。

在5G、IoT、AI、自动驾驶及数据中心伺服器等市场驱动下,叠加疫情加速全球数字化趋势,再加上脱碳的环保相关投资的拉动,市场对半导体的需求持续放量,原有晶圆产能跟不上客户订单量,因此,晶圆厂商纷纷扩产,半导体行业进入新一轮的上升周期。处于产业链上游的半导体设备厂商,明显受益于此轮半导体超级周期——市场规模持续膨胀、新增订单堆积、营收快速增长。

据SEMI,21、22年,全球将新建29座晶圆厂(21年增加19座,22年增加10座),并于23-24 年陆续投产。其中,龙头代工厂台积电新建晶圆产能大批量落地将在23年及以后,因此,当前半导体的需求虽出现了一定的结构性分化,但整体仍处于高景气度以及供需紧张的状态,预计22年整体产能依旧偏紧,仍有结构性的缺货涨价:据SusquehannaFinancial Group,21年12月半导体元件交期拉长至25.8周,环比增加6天,创2017年以来新高,几乎所有类别的产品交期都在拉长,其中MCU和PMIC交期最长。

而新晶圆厂落地投产前,必将采购大量半导体设备用以生产,因此,全球半导体设备销售额将保持高增长:预计21年同比增44.7%至1030亿美元,22年全球晶圆厂设备支出将扩大至1140亿美元,或实现罕见的连续三年增长,但增速有所放缓。

另外,据1月13日台积电最新财报,预计公司22年资本支出为400-440亿美元,较21年增加超100亿美元,暗示引起长达数月供应链紧缩的旺盛芯片需求或将持续数年,台积电此举也将推动全球半导体设备投资额稳步上升。

半导体设备是推动IC技术创新的引擎,设备的研发通常需要领先制程工艺 3-5年。半导体设备的技术迭代加快设备的更新换代,同时也推动了半导体行业的发展。据Gartner,集成电路制造设备投资一般占总资本支出的70%-80%,且随着制程的升级,设备投资占比还将进一步提高。

在半导体设备总支出中,晶圆制造设备占比最大。20年全球半导体设备销售额同比增19%至约712亿美元,前中道晶圆制造设备占86%,市场规模为 613亿美元。其中,前道制造三大主设备——薄膜沉积设备、刻蚀机、光刻机为晶圆制造的核心设备,同时技术壁垒较高,20年对应的全球市场规模分别为161、128和122亿美元,占比分别为23%、18%及17%。

半导体设备是晶圆厂的基石,而美系半导体设备厂商约占Fab产线(光刻机、薄膜沉积设备、刻蚀机等)50%的份额,诸如拉姆研究(LRCX)、应用材料(AMAT)、科磊(KLAC)等全球垄断级别的半导体设备巨头,在先进制程上依旧无可替代。其中,作为刻蚀领域的霸主,拉姆研究在半导体超级周期的加持下,营收连续六个季度创新高,实现V型反转。FY21营收增45.6%至146.26亿美元;净利润同比增26.7%至39.08亿美元。

截止22年1月24日收盘,拉姆研究21年涨幅为53.66%,22年至今涨幅为-13.53%,跑输同期标普500指数ETF(SPY:-7.39%),纳指100ETF(QQQ:-11.2%)和费城半导体指数(SOXX:-11.85%)的涨幅。

作为全球第四大半导体制造设备和服务供应商,凭借在技术、产品、团队、客户等方面的优势,拉姆研究在刻蚀领域占据了半壁江山。拉姆研究(Lam Research,简称Lam,代码LRCX),又称泛林半导体,创立于 1980年,总部位于美国加州,致力于在刻蚀、薄膜沉积、去胶和清洗等环节为全球客户(如英特尔、台积电、三星、美光、海力士、东芝等)提供顶级设备与相应的解决方案。

除刻蚀领域完全依靠独立研发达到领先水平外,拉姆研究在其他领域和几大半导体设备巨头一样,采取自主研发+战略并购的路线来打造护城河,同时展开全球扩张的市场战略布局,先后开拓了欧洲、韩国、中国大陆、中国台湾、新加坡、日本、印度等市场。

拉姆研究一直保持着较高的研发投入,研发费用率常年保持在10%以上,近五年(FY17-FY21)累计研发投入达61.6亿美金,通过产品的更新换代,以及差异化的产品策略,满足不同客户的诉求。同时,随着产品的迭代和技术含量的提高,公司净利率也得到了大幅改善,从FY20的22.4%增至FY21的26.7%。

随着工艺制程的升级,浸没式光刻机受波长限制,关键尺寸无法满足要求,必须采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,步骤和次数也相应增加。据SEMI,20nm工艺需要的刻蚀步骤约为50 次,而 10nm工艺和 7mn工艺所需刻蚀步骤则超过 100 次。因此,刻蚀设备和薄膜沉积设备逐步成为更关键且投资占比最高的半导体设备,Lam(拉姆研究)、AMAT(应用材料)和TEL(东京电子)在这两大细分领域均占据垄断地位,且在马太效应加持下继续保持寡头垄断格局。

刻蚀是利用化学或物理方法有选择性地从硅片表面去除杂质的过程,目的是在涂胶的硅片上正确复制掩模图形。在刻蚀领域,DRIE和ICP 是目前两大主流的技术路线:相比传统的RIE技术,DRIE可实现高刻蚀速率和深度刻蚀;相比ECR技术,ICP技术的设备有所简化,成本降低。另外,ALE 技术能够实现定向刻蚀或各向同行刻蚀,可实现原子级别的可控性、业内最高选择比,还是使某些集成工艺步骤能够在 7nm 和 5nm 进行刻蚀的唯一方式,有望成为下一代刻蚀设备的产业趋势,但目前尚属于发展早期,其产能仍有待提高。

拉姆研究在刻蚀领域占据主导地位。2016 年,拉姆研究推出最新 Flex™ 系统,提供业界首创的电介质 ALE 生产工艺,并已应用于量产,实现了原子层级别的可变控制性和业内最高选择比。另外,2019年 4 月 24 日拉姆研究推出的 KIYO 设备通过自我维护设备实现了创纪录的生产力,达到了 365 天无需维护清洁操作、一年不间断生产的里程碑,创下刻蚀生产率的新行业基准。

刻蚀设备是晶圆设备中占比第二高的市场,20年市场规模超过 130 亿美元,由 Lam、TEL 以及 AMAT 三分天下。2011 年以来,刻蚀在晶圆设备的占比从11%逐渐提升到 20%左右。在ASML2015年推出EUV光刻机后,先进制程的制造效率得到了提升,多重模板工艺的使用也相对减少,但晶圆产线对刻蚀工艺的精度要求依然在提高,因此刻蚀设备在晶圆制造中仍占据相当的重要性。20 年全球刻蚀设备市场规模为 136.9 亿美元,22 年有望达到 183.9 亿美元。

薄膜沉积工艺采用物理或化学方法使物质附着于衬底材料表面,类似于刻蚀的逆过程,由于同样应用等离子体技术,沉积和刻蚀工艺存在一些技术交集,薄膜沉积和刻蚀设备也多出自同一批厂商,因此,Lam、AMAT和TEL三大巨头在刻蚀和薄膜沉积设备领域均具备垄断地位。

PVD和CVD 是目前主要的薄膜设备,而基于 CVD 发展的ALD 是未来产业技术的发展趋势。其中,CVD 市场为AMAT、Lam和TEL三大寡头垄断,PVD 市场是AMAT一家独大,市占率长期占据约 80%以上,ALD 市场则受ASM、TEL和Lam三家公司主导。

作为前道制造三大主设备之一,薄膜沉积设备在晶圆产线各类设备中的价值占比稳定在20%以上,是半导体装备中价值最高的,未来市场空间增量较大。据Maximize Market Research,20 年全球薄膜沉积设备市场规模约为 172 亿美元,CAGR达11.2%。随着产能扩张、产品及制程升级,到2025 年薄膜沉积市场规模有望达到 340 亿美元,7年CAGR为11.9%。

在薄膜沉积领域,拉姆研究掌握着最先进的ALD技术,能够提供多种前沿产品。其中,与传统 CVD 的钨填充相比,ALTUS MaxE 系列采用的业界首款低氟钨(LFW)ALD 工艺,可使检测到的氟减少100 倍、内应力降低 10 倍、薄膜电阻率降低 30%,这一技术已连续领先行业 15 年,且被视作钨原子层沉积的行业标杆。凭借这一技术,拉姆研究引领了化学气相沉积钨成核向原子层气相沉积钨成核的转化,并推出了ALTUS® Max with PNLxT™,ALTUS® Max with LRWxT™,ALTUS® Max ExtremeFill™等一系列产品,在提高填充性能的同时,进一步推动了低电阻钨解决方案的发展,延续了公司在这一领域的领导地位。

作为全球半导体最大的细分领域,存储器市场空间广阔,20年占比达27%。其中,DRAM(53%,市场价值达854亿美元)和NANDFlash(42%,市场价值达677亿美元)合计占存储芯片95%的市场份额。

受益于智能手机、服务器的更新换代,DRAM、NAND密度得到提升,加上电动汽车ADAS的加速采用,以及DDR5的推广应用,市场对DRAM、NAND的需求将进一步提升。同时,在最新的财报说明会上,美光也预计22年NAND需求将增长30%,与行业长期的CAGR一致,DRAM需求将保持中高双位数增长。

展望未来,Lam预计FY22Q2净营收在41.5-46.5亿美元之间,营收同比增速至少为20%,毛利率为45%-46%,Non-GAAP下摊薄后EPS预计在7.95-8.95美元之间。

在马太效应下,拉姆研究将继续保持在刻蚀和薄膜沉积领域的垄断地位,同时,公司22年营收将持续受益于全球半导体设备投资额的扩张以及DRAM、NAND需求的提升。尽管近期受加息预期、通胀、反垄断及疫情等宏观因素影响,半导体设备板块跟随大盘调整,但短期回调不改中期向好趋势。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

【免责声明】本站资讯及文章收集,整理于网络用于自身学习以提升产品设计及测试而用,是广泛收集的随机性文章,所有文章内信息的真实性、可靠性、准确性本站不做任何保证,所有文章内信息与本站无关,也不对外展示,不要轻信被抓取文章内的信息,一定要严格核对正确的官方信息。

美股掘金 | 回调之下,刻蚀领域霸主拉姆研究还有机会吗?

美股掘金 | 决定性时刻已至,把握这几个关键节点

美股掘金 | 决定性时刻已至,把握这几个关键节点

美股掘金 | FPGA龙头赛灵思的大时代

美股掘金 | FPGA龙头赛灵思的大时代

美股掘金 | Telsa接连大跌,科技成长股熊真的来了?

美股掘金 | Telsa接连大跌,科技成长股熊真的来了?

美股掘金 | 元宇宙引擎Unity通往巨头之路有多远

美股掘金 | 元宇宙引擎Unity通往巨头之路有多远

美股掘金 | 风起云涌之美股软件公司(二)

美股掘金 | 风起云涌之美股软件公司(二)

Copyright2007-2021 引领外汇网版权所有

渝ICP备15002908号-6

渝公网安备 50019002502264号

渝公网安备 50019002502264号

3

3

4

4

5

5

6

6

7

7

8

8

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户