随着资管新规过渡期在2021年年末结束,银行理财产品进入全面净值化时代

今天主要和大家聊一个核心,两个产品,三个问题。一个核心是微观交易结构,我们分别从理财产品、固收+基金两个产品出发做详细阐述,回答市场比较关注的三个问题。

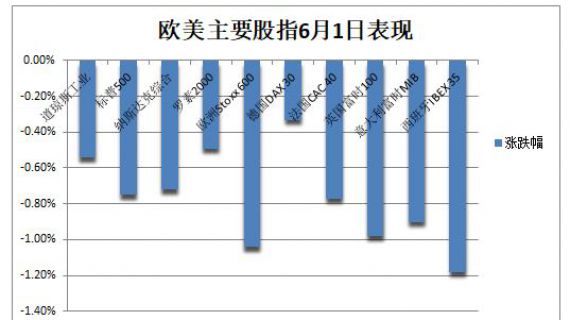

随着资管新规过渡期在2021年年末结束,银行理财产品进入全面净值化时代。2022年以来,银行理财产品大面积破净引起市场关注,存量净值型理财产品破净率创新高。继3月23日,光大理财公告以自有资金增持旗下理财产品,南银理财、中邮理财、兴银理财、招银理财先后跟上,合计自购金额达到28.5亿元;从产品类别来看,包括固收、固收+、混合、权益、FOF等多个类别。

回顾资管新规正式落地至今,净值型理财产品破净表现大致可以划分为三个阶段:

2018年4月资管新规后~2019年,净值型理财产品破净比例呈下降趋势,整体破净比例低。月末破净总的比例中枢维持在2%左右,而看2019年整个年度,当月新增破净产品数量维持在10只以下。

2020年~2021年,破净总数总体维持低位,破净比例的中枢略有抬升,整体破净比例维持在3%左右。破净比例抬升主要有两方面原因:一方面,理财产品中净值型理财产品比重大幅提升;另一方面,资产配置比重的改变,非标资产逐步退出,让位于标准化资产。

2022年以来,破净比例大幅上升。2022年3月30日,理财产品月末破净总数达到创历史新高。值得关注的是,仅仅2022年3月,当月新增净值型理财产品破净产品数量达到1081只。从比例来看,2021年12月到2022年3月,月末破净比例由1.00%激增至7.33%。

2022年以来,银行理财产品大面积破净主要有两方面原因:其一,理财产品的估值方法有所调整。2021年8月,监管部门提出要求,从9月1日开始,新增的银行理财产品优先采用市值估值法。另一方面,大类资产波动加剧,今年无论股债市场波动都比较大,而商品并不是理财所青睐于配置的品种。

尽管2022年资管新规过渡期结束,银行理财产品净值化转型已接近尾声,但以往个人投资者对银行理财的“刚兑”预期重塑或仍需要时间。在银行理财产品负债端风险偏好偏低的大背景下,相较于公募基金,银行理财产品在净值出现回撤以至破净值时或遭受更大的赎回压力。

我们尝试测算银行理财产品的潜在赎回压力,提取了接26000条数据,主要对银行理财产品中封闭型产品的到期量分布以及开放型产品进入开放期的情况进行统计。结论很清晰:

封闭型产品,年内来看4~6月的到期量较大,月度都在1100只以上;如果考虑已破净的封闭型产品,到期高峰则集中在2023年2~3月份,但从4月份开始,潜在的赎回压力也是逐步上升的。

定开型产品,总体上这类产品的赎回周期以6个月和1年为主,分别占比18.4%和32.3%,赎回周期在1年及以内的合计占比80.4%。考虑存续的定开型产品,集中在4~6月进入开放期,占比达46.1%;如果考虑已破净的定开型产品,4月进入开放期的数量最多为33只,未来1年内到期的占比84.7%。

那么我们综合考虑封闭类和定开类,从整体上去衡量银行理财产品前期积累的赎回压力。考虑已经破净的银行理财产品,合计来看,赎回压力集中在2022年8-9月及2023年2-3月份。而从大的趋势来看,今年二季度到明年一季度,整体压力是维持上升的。

固收+基金的重分类:本文采用广义分类,含一级债基、二级债基、偏债混合基金,以及灵活配置型基金(剔除权益占比超过40%的产品)。

按公告的下一开放申购赎回日分布,如果按存量份额计,年内有两个潜在的赎回高峰:第一个赎回高峰4~6月份,且压力逐月上升,面临开放的基金份额合计分别为34亿份、37亿份、76亿份;而9~10月份会进入年内第二个赎回高峰,面临开放的基金份额合计均为64亿份。

按公告的下一开放申购赎回日分布,如果考虑持有的债券市值,则债券类资产面临较大抛压有三个阶段:其中,4月份潜在最大抛压为115亿,6~7月份潜在最大抛压分别为305亿和242亿,10月份潜在最大抛压为160亿。

如果把银行理财和固收+同时纳入考虑范围,即取交集,从客观数据来看,那么2022年8~10月份,可以算是赎回的双高峰压力。

但实际情况并不能简单地外推。最核心的一条在于,市场的方向受到核心主线的驱动,因此更需要关心的是,底层逻辑和微观交易是否共振。

简单来说,若较大的潜在赎回压力叠加了底层逻辑偏空,则可能导致债市下跌进入反身性;然而,若底层逻辑偏利多,也不排除会看到增量资金的涌入,推动行情进入正反馈。今天国常会明确提及降准,同时措辞中也隐含了一定降息的可能,在底层逻辑利好支撑之下,经过前期的压力测试,微观交易结构反而没那么脆弱,有可能演变为行情上涨的“放大器”。

在过去一段时间的路演中,不少投资者关注如何前瞻性地、高频地跟踪债市赎回情况,其中主要关注的是银行理财与固收+基金两类主体。

我们认为可以结合微观调研与高频数据,同时进行观察并相互检验。微观调研更有领先性,但受制于样本范围,无法全面捕捉市场行为;而高频数据相对更全面,但又由于频次和处理方法,导致前瞻性不足。

那么针对高频数据,我们也尝试做了一些测算,核心结论:

银行理财产品:4月份以来,结构上,①利率品种,银行理财产品净减持国债,净增持政金债,且主要是政金债老券;②信用品种,银行理财产品整体净增持,主要净买入短融和超短融;③银行理财大幅买入同业存单,而3月份是大幅净减持;④银行理财小幅净减持地方政府债,或与地方债发行偏缓有关。

固收+基金:4月份以来,股票仓位下降,但可转债与可交债整体仓位上升;减持国债的同时,大幅增持政金债;信用债整体维持减持。

【免责声明】本站资讯及文章收集,整理于网络用于自身学习以提升产品设计及测试而用,是广泛收集的随机性文章,所有文章内信息的真实性、可靠性、准确性本站不做任何保证,所有文章内信息与本站无关,也不对外展示,不要轻信被抓取文章内的信息,一定要严格核对正确的官方信息。

Copyright2007-2021 引领外汇网版权所有

渝ICP备15002908号-6

渝公网安备 50019002502264号

渝公网安备 50019002502264号

理财产品潜在赎回压力到底有多大?

理财产品潜在赎回压力到底有多大?

3

3

4

4

5

5

6

6

7

7

8

8

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户